風電、光伏發電新能源儲能產業鏈

時間:2022-10-19來源:www.ny808.com光伏產業鏈

“碳達峰、碳中和”的目標下,風電、光伏發電將快速發展,而儲能是解決風電、光伏發電不穩定性、間歇性,增強能源系統供應安全性、靈活性的重要手段。

隨著“十四五”風光裝機容量的擴大,各地的儲能保障政策將會進一步擴容,推動儲能規模的擴張和行業發展。

據不完全統計,目前已有超20個省份要求或建議新能源電站配置儲能,配置比例約10%,配置時長約為2小時。

根據IEA預測,全球光伏和風能在總發電量中的占比將從目前的7%提升至2040年的24%。

全球電力消費結構的改變在多個方面影響電力市場,并為儲能帶來市場空間。

儲能:電力體系重要構成部分

儲能主要是指能量的存儲,主要作用是將電能以各種形態存儲起來,在需要時釋放出來,實現時間維度上能源轉移。

儲能作為電力儲存裝置,用來平衡電能在時間上的供需關系,在電力系統的發輸配用的各環節皆有作用。

分國家來看,用戶側在海外的應用更普遍,而由于國內是大電網模式,從大環節上看,儲能的應用主要集中在電網和電源側,以及用戶側、集中式新能源并網以及輔助服務五大環節,且不可或缺。

儲能系統供應鏈:

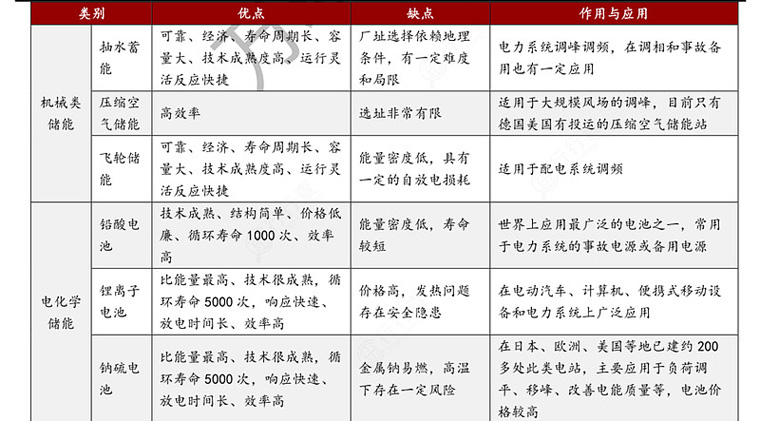

儲能技術:抽水蓄能為主力,電化學是趨勢

儲能技術可以分為機械類儲能、電氣類儲能、電化學儲能、熱儲能、化學儲能等,其中商業化應用最廣的儲能技術為抽水蓄能和電化學儲能。

各種類型儲能對比:

資料來源:儲能頭條, 萬聯證券

目前來看,抽水蓄能是最為成熟、成本最低、使用規模最大的儲能技術,主要應用于大電網的輸配電環節,占據了儲能市場的絕大多數份額。

電化學儲能指的是以鋰電池為代表的各類二次電池儲能,其容量大、響應快,最具發展潛力。

相比抽水蓄能等機械儲能,電化學儲能受地形等因素影響較小,可靈活運用于發電側、輸配電側和用電側。其中發電側與輸配電側儲能裝機相對較大,歸為集中式儲能,用戶側一般為戶用和工商業儲能,裝機相對較小,歸為分布式儲能。

隨著近年來成本的快速下降、商業化應用逐漸成熟,電化學儲能的優勢愈發明顯,開始逐漸成為儲能新增裝機的主流,且未來仍有較大的成本下降空間。

根據CNESA發布的《儲能產業研究白皮書2021》預測,保守估計2021年,電化學儲能市場累計裝機規模達到5790.8MW。

2021年至2025年,電化學儲能累計規模復合增長率為57.4%,我國的電化學儲能市場將正式跨入規模化發展階段。

儲能產業鏈解析

儲能產業鏈是電力體系中非常重要的部分:上游主要包括電池原材料及生產設備供應商等;中游主要為電池、電池管理系統、能量管理系統以及儲能變流器供應商;下游主要為儲能系統集成商、安裝商以及終端用戶等。

產業鏈涉及的環節眾多,從電池制造到EPC施工,再到各種場景下運營,電池制造環節與動力電池企業存在交集,EPC施工環節與光伏、風電施工企業存在交集,運營商和電網企業存在交集。

儲能產業鏈構成環節及主要參與者:

資料來源:派能科技招股說明書, 東北證券

儲能系統由電池、雙向變流器(PCS)、電池管理系統(BMS)及能量管理系統(EMS)等部分組成。

電池與變流器是儲能系統的核心環節。儲能系統整體依靠電池和能量管理系統來控制信息傳遞,電池組通過儲能變流器實現充放電。

根據CNESA,電池成本為儲能系統成本占比最高的部分,達到55%,其次是雙向變流器PCS)占比約20%。

產業鏈主要廠商中,科華數據是高端UPS電源制造商與提供商;英維克是國內領先的精密溫控節能設備提供商;盛弘股份是國內最早研發、生產和銷售APF和SVG系列產品的廠商之一;金盤科技是全球干式變壓器行業優勢企業;科士達是位居國內不間斷電源(UPS)行業前列的本土品牌;德賽電池是全球中小型移動電源領域的領導廠商之一;科陸電子是國內用電采集系統領域龍頭企業。

鋰電池儲能:電化學儲能系統最成熟方案

電化學儲能中,最為成熟的方案就是鋰電池儲能。

鋰電池的優勢十分明顯,其能量密度和效率很高,響應快速,但目前成本較高,隨著鋰電池制造成本的快速下降,電化學儲能的需求也不斷增加,將有望逐步取代抽水蓄能的市場份額。

鋰離子電池儲能行業上游為電力電子元件與鋰電材料等原材料,中游為儲能系統及其集成、安裝與運維,下游為應用端。

在全球市場中,國內鋰電池廠已經進化出成熟的技術路線以及強大的成本控制能力,是全球鋰電儲能市場最有力的競爭者,國內鋰電產業鏈將充分收益全球電化學儲能行業的高速發展。

電化學儲能競爭格局

根據SNEResearch的統計,2020年全球儲能電池出貨量由2019年的11GWh提升至20GWh,增長幅度接近翻倍。其中各家動力電池龍頭均在儲能領域實現了出貨量的大幅提升。

電化學儲能市場空間廣闊,吸引產業鏈各方公司參與其中,而電池廠商與逆變器廠商是目前電化學儲能市場的主要參與者。相關公司的背景大致可以分為三類:

1.消費、動力鋰電池龍頭:如寧德時代、LG化學、三星SDI、億緯鋰能、鵬輝能源、南都電源等。

2.逆變器龍頭:如陽光電源、錦浪科技、固德威等。

3.光伏或新能源車終端應用龍頭:特斯拉、比亞迪、Sonnen等。

從各家目前涉足的儲能業務來看,比亞迪、寧德時代、LG化學、三星SDI對全產業鏈進行了深度布局。

Sonnen是德國第一大戶用儲能提供商,2019年被Shell收購100%股權,公司在全球擁有30000多套戶用儲能裝置。

派能科技、ATL、億緯鋰能等目前主要涉及鋰電池制造環節;陽光電源布局除鋰電池之外的所有業務,其鋰電池采購自三星SDI、寧德時代等企業;固德威目前在儲能業務主要做儲能變流器;特斯拉、Sonnen等尚未布局硬件環節,重點在于系統集成環節。星云股份與寧德時代、其他投資方合資成立的福建時代星云科技有限公司開展的儲能業務合作等。

近年來專業的儲能系統集成商也開始陸續涌現。由于系統集成涉及的電氣設備較多、專業性較強且存在相應的系統設計、集成及安裝等環節,因此一般由系統集成商對整個儲能系統的設備進行選型,外購或自行生產儲能電池系統、儲能變流器及其他電氣設備后,匹配集成給下游的安裝商,安裝商在安裝施工后最終交付終端用戶。

電化學儲能市場吸引產業鏈各方公司參與其中:

資料來源:開源證券

電化學儲能未來趨勢明顯

“十四五”期間國家將大力支持新型儲能產業發展。

國家發展改革委、國家能源局下發了《關于加快推動新型儲能發展的指導意見(征求意見稿)》。文件明確,鼓勵結合源、網、荷不同需求探索儲能多元化發展模式。

到2025年,實現新型儲能從商業化初期向規模化發展轉變,健全“新能源+儲能”項目激勵機制。

關于對于配套建設新型儲能的新能源發電項目,動態評估其系統價值和技術水平,可在競爭性配置、項目核準(備案)、并網時序、系統調度運行安排、保障利用小時數、電力輔助服務補償考核等方面給予適當傾斜。

儲能技術是支撐電力系統清潔化轉型的關鍵技術,隨著電站安全性重要程度提升,技術領先的行業龍頭競爭力凸顯,長期來看,行業發展空間廣闊。